La loi Jeanbrun s’impose comme l’un des dispositifs fiscaux les plus attendus par les investisseurs immobiliers. Pensée pour prendre le relais des anciens mécanismes de défiscalisation, elle vise à relancer l’investissement locatif, notamment dans les zones où la demande de logements reste forte.

Simulez votre économie fiscale

Un conseiller vous rappelle sous 24h avec votre étude loi Jeanbrun.

Dans un contexte de fin progressive de plusieurs dispositifs fiscaux immobiliers, le dispositif Jeanbrun ambitionne de redonner de l’attractivité à l’immobilier locatif tout en répondant aux enjeux de logement, de rénovation et de pouvoir d’achat.

Quiz : Connaissez-vous la Loi Jeanbrun ?

Testez vos connaissances en 8 questions !

La bonne réponse est : Un amortissement fiscal du bien

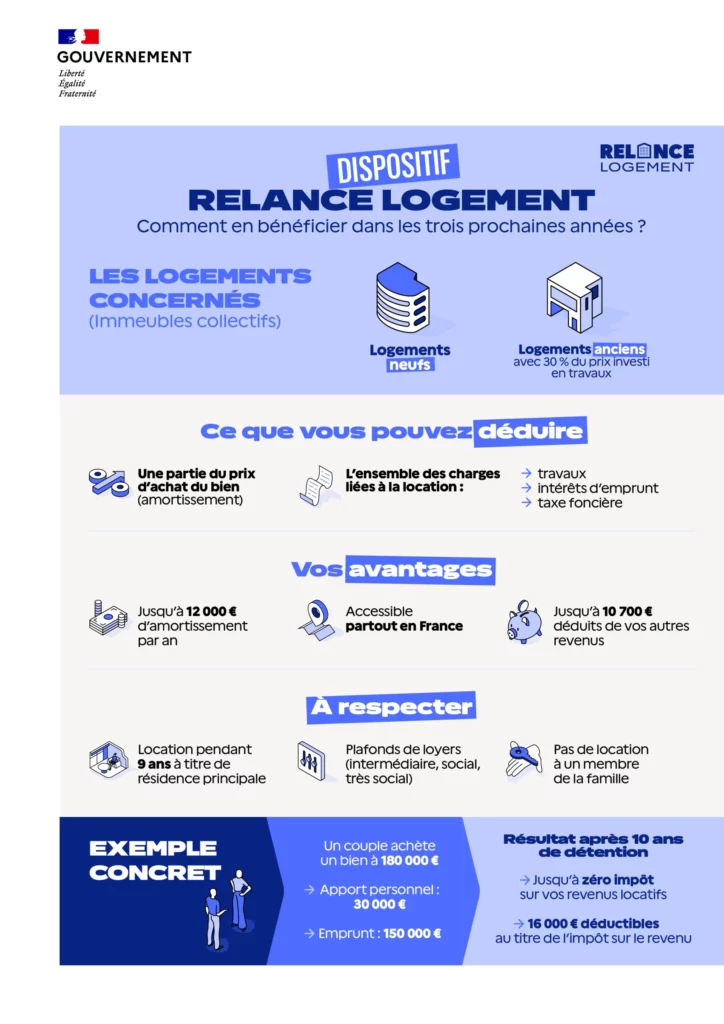

La loi Jeanbrun permet de déduire chaque année entre 3,5% et 5,5% de la valeur du bien de vos revenus fonciers grâce à l’amortissement. C’est la première fois qu’un dispositif permet l’amortissement en location nue !

La bonne réponse est : Uniquement les appartements

Seuls les appartements en immeuble collectif sont éligibles à la loi Jeanbrun. Les maisons individuelles, même neuves, sont exclues du dispositif.

La bonne réponse est : 9 ans

La loi Jeanbrun impose un engagement de location nue de 9 ans minimum. C’est la durée pendant laquelle vous bénéficiez de l’amortissement fiscal.

La bonne réponse est : 21 400€ par an

Le déficit foncier est doublé avec la loi Jeanbrun ! Vous pouvez imputer 21 400€ par an sur votre revenu global (au lieu de 10 700€), soit une économie de 8 774€ à 9 630€ selon votre TMI. Attention : ce plafond majoré expire le 31/12/2027.

La bonne réponse est : 31 décembre 2028

Le dispositif est valable pour les acquisitions réalisées jusqu’au 31 décembre 2028. Il reste donc moins de 3 ans pour en profiter ! Le déficit majoré de 21 400€ expire quant à lui le 31/12/2027.

La bonne réponse est : 30% du prix d’achat

Pour être éligible avec un bien ancien, vous devez réaliser des travaux représentant au minimum 30% du prix d’acquisition ET atteindre la classe A ou B du DPE. Exemple : bien acheté 150 000€ = minimum 45 000€ de travaux.

La bonne réponse est : Location nue (non meublée)

Seule la location nue est autorisée avec la loi Jeanbrun. La location meublée, Airbnb ou saisonnière sont exclus. Le bien doit servir de résidence principale au locataire.

La bonne réponse est : Non, tout le territoire français

Contrairement au Pinel, la loi Jeanbrun n’impose aucun zonage géographique. Vous pouvez investir partout en France : grandes villes, villes moyennes, périphérie, campagne. C’est un avantage majeur du dispositif !

Prêt à investir avec la loi Jeanbrun ?

Découvrez votre potentiel d’économie fiscale avec notre simulateur gratuit

JE CALCULE MES ÉCONOMIESQu’est-ce que la loi Jeanbrun ?

La loi Jeanbrun est un dispositif fiscal destiné à encourager l’investissement locatif en France. Elle permet aux particuliers qui achètent un bien immobilier destiné à la location de bénéficier d’avantages fiscaux significatifs, sous certaines conditions.

L’objectif principal de la loi Jeanbrun est double :

- Augmenter l’offre de logements locatifs

- Soutenir la rénovation et la qualité du parc immobilier

Ce dispositif s’inscrit dans une logique de simplification et de meilleure rentabilité pour les investisseurs.

Loi Jeanbrun et statut du bailleur privé : quelle différence ?

Ce que les investisseurs appellent communément la loi Jeanbrun est en réalité, sur le plan juridique, le statut du bailleur privé, introduit par l’article 47 de la loi de finances pour 2026 (L. n° 2026-103 du 19 février 2026, JORF n° 0043 du 20 février 2026). Ce dispositif est codifié sous l’article 12 octies du PLF 2026, aux alinéas i) et j) du 1° du I de l’article 31 du Code Général des Impôts.

Il doit son nom populaire à Vincent Jeanbrun, ministre de la Ville et du Logement, qui a porté la mesure dans le cadre du plan gouvernemental Relance Logement. Sur le fond, statut du bailleur privé et dispositif Jeanbrun désignent exactement le même mécanisme : un amortissement fiscal annuel en location nue, inédit dans l’histoire de la fiscalité immobilière française.

Les objectifs du dispositif Jeanbrun

La loi Jeanbrun repose sur plusieurs axes stratégiques :

Relancer l’investissement locatif

Face au ralentissement du marché immobilier, la loi Jeanbrun cherche à rendre l’investissement locatif de nouveau attractif, notamment pour les investisseurs particuliers.

Répondre à la pénurie de logements

Dans de nombreuses villes françaises, la tension locative reste élevée. Le dispositif Jeanbrun vise à augmenter rapidement le nombre de logements disponibles à la location.

Encourager la rénovation du parc immobilier

La loi Jeanbrun favorise les biens rénovés ou nécessitant des travaux, afin d’améliorer la performance énergétique et la qualité des logements proposés.

Quels biens sont éligibles à la loi Jeanbrun ?

La loi Jeanbrun concerne principalement :

- Les logements anciens

- Les biens faisant l’objet de travaux de rénovation

- Les logements destinés à la location longue durée

Les biens doivent respecter certains critères de décence et, dans certains cas, atteindre un niveau minimal de performance énergétique après travaux.

Conditions de location à respecter

Pour bénéficier des avantages de la loi Jeanbrun, l’investisseur doit s’engager à :

- Louer le bien en tant que résidence principale

- Respecter une durée minimale de location

- Appliquer des plafonds de loyers définis selon la zone géographique

- Louer à des locataires respectant des plafonds de ressources

Ces conditions permettent de garantir un équilibre entre avantage fiscal et accès au logement.

Plafonds de loyers applicables avec la loi Jeanbrun

Dans le cadre de la loi Jeanbrun, l’investissement immobilier ouvre droit à un avantage fiscal sous réserve du respect de plafonds de loyers, destinés à favoriser l’accès au logement tout en conservant une rentabilité attractive pour les particuliers.

Les plafonds de loyers Jeanbrun s’inspirent des barèmes du logement intermédiaire et sont ajustés selon la zone géographique et le niveau de loyer pratiqué (intermédiaire, social ou très social). Plus le loyer est modéré, plus l’incitation fiscale est renforcée.

Les loyers doivent être exprimés hors charges et calculés par mètre carré de surface habitable, avec application éventuelle d’un coefficient de surface pour les logements de petite taille.

Tableau des plafonds de loyers – Loi Jeanbrun

| Zone géographique | Plafond loyer intermédiaire (€ / m²) | Loyer social (-15 %) | Loyer très social (-30 %) |

|---|---|---|---|

| Zone A bis (Paris et proche couronne) | 19,51 € | 16,58 € | 13,66 € |

| Zone A (grandes métropoles) | 14,49 € | 12,32 € | 10,14 € |

| Zone B1 | 11,68 € | 9,93 € | 8,18 € |

| Zone B2 / C | 10,15 € | 8,63 € | 7,11 € |

À retenir sur les loyers Jeanbrun

- Les plafonds de loyers varient selon la localisation du bien et la catégorie de loyer choisie

- Le niveau social correspond à un loyer environ 15 % inférieur au plafond intermédiaire

- Le niveau très social applique une décote d’environ 30 %, en contrepartie d’un avantage fiscal renforcé

- Le respect de ces plafonds est obligatoire pour bénéficier de la réduction d’impôt Jeanbrun

La loi Jeanbrun permet ainsi de concilier optimisation fiscale, investissement immobilier responsable et accessibilité du logement, tout en s’adaptant aux réalités locales du marché.

Avantages fiscaux de la loi Jeanbrun

La loi Jeanbrun offre plusieurs leviers d’optimisation fiscale :

Réduction d’impôt attractive

Les investisseurs peuvent bénéficier d’une réduction d’impôt proportionnelle à la durée d’engagement locatif.

Pour connaitre précisément le montant de l’avantage fiscal il convient de faire une simulation.

Amélioration de la rentabilité globale

Grâce à l’avantage fiscal et à la valorisation du bien rénové, la rentabilité nette du projet immobilier est renforcée.

Visibilité à long terme

Le cadre fiscal de la loi Jeanbrun offre une meilleure lisibilité pour les investisseurs souhaitant bâtir une stratégie patrimoniale sur plusieurs années.

Comment fonctionne le dispositif fiscal Jeanbrun ?

1. Taux d’amortissement loi Jeanbrun : neuf et ancien

La loi Jeanbrun permet aux investisseurs de bénéficier d’un amortissement fiscal annuel sur leurs revenus fonciers, selon que le bien soit neuf ou ancien et le type de location choisi. Cet amortissement remplace la réduction d’impôt forfaitaire et s’applique directement sur la valeur amortissable du bien (généralement 80 % du prix hors terrain).

Taux d’amortissement pour les logements neufs

Pour les logements neufs, le taux d’amortissement varie entre 3,5 % et 5,5 % par an, selon le type de loyer :

| Type de location | Taux d’amortissement annuel | Plafond annuel d’amortissement |

|---|---|---|

| Loyer intermédiaire | 3,5 % | jusqu’à 8 000 €/an/foyer fiscal |

| Loyer social | 4,5 % | jusqu’à 10 000 €/an/foyer fiscal |

| Loyer très social | 5,5 % | jusqu’à 12 000 €/an/foyer fiscal |

💡 Exemple : un logement neuf à 250 000 € avec base amortissable de 200 000 € loué à loyer social (4,5 %) génère 9 000 € d’amortissement annuel, réduisant directement le revenu imposable et l’impôt.

Taux d’amortissement pour les logements anciens

Pour les logements anciens rénovés, le taux d’amortissement est légèrement inférieur, allant de 2 % à 3 % par an, en fonction de la catégorie de loyer :

| Type de location | Taux d’amortissement annuel | Plafond annuel d’amortissement |

|---|---|---|

| Loyer intermédiaire | 2 % | jusqu’à 5 000 €/an/foyer fiscal |

| Loyer social | 2,5 % | jusqu’à 6 500 €/an/foyer fiscal |

| Loyer très social | 3 % | jusqu’à 7 500 €/an/foyer fiscal |

💡 Exemple : un logement ancien à 200 000 € rénové et loué à loyer très social (3 %) permet 6 000 € d’amortissement annuel, diminuant le revenu imposable.

Pourquoi ces taux sont attractifs ?

- Permettent de réduire directement l’impôt selon votre tranche marginale

- Favorisent l’investissement dans des logements accessibles

- Différencient neuf vs ancien, permettant d’adapter le choix d’investissement à votre stratégie patrimoniale

- L’amortissement se cumule avec les loyers perçus pour calculer le rendement global réel

2. Absence de zonage géographique

Contrairement à la loi Pinel, la loi Jeanbrun ne repose pas sur un zonage (A, A bis, B1, etc.) :

Elle s’applique sur tout le territoire français, ce qui élargit les possibilités d’investissement.

3. Immobilier ancien avec travaux

Pour l’immobilier ancien, l’accès au dispositif est possible à condition de réaliser des travaux représentant au moins 30 % du coût total du bien :

- amortissement 3 % à 4 % selon le niveau de loyer

De plus, le dispositif permet une imputation renforcée du déficit foncier sur le revenu global, jusqu’à 21 400 € par an jusqu’en 2027, ce qui est exceptionnel dans ce type de mécanisme.

4. Conditions de location

Pour bénéficier du dispositif Jeanbrun :

- Engagement de location d’au moins 9 ans

- Respect des plafonds de loyers propres au mécanisme

Loi Jeanbrun vs anciens dispositifs fiscaux

Contrairement aux anciens dispositifs d’investissement locatif, la loi Jeanbrun se distingue par :

- Une approche plus flexible

- Une meilleure prise en compte de l’immobilier ancien

- Une volonté de simplifier les règles fiscales

- Un ciblage plus précis des zones à fort besoin locatif

Cette évolution répond aux attentes des investisseurs tout en tenant compte des réalités du marché immobilier.

À qui s’adresse la loi Jeanbrun ?

La loi Jeanbrun est particulièrement adaptée :

- Aux investisseurs particuliers souhaitant réduire leur imposition

- Aux profils cherchant à diversifier leur patrimoine

- Aux contribuables fortement imposés

- Aux investisseurs intéressés par l’immobilier ancien avec travaux

Elle s’intègre parfaitement dans une stratégie patrimoniale de long terme.

Faut-il investir avec la loi Jeanbrun ?

La loi Jeanbrun représente une opportunité intéressante pour investir dans l’immobilier locatif, à condition de bien structurer son projet. Le choix du bien, de la localisation et du montage financier reste déterminant pour maximiser les bénéfices du dispositif.

Un accompagnement professionnel permet d’optimiser l’opération et d’éviter les erreurs classiques liées à l’investissement locatif.

Conclusion : la loi Jeanbrun, un nouveau souffle pour l’immobilier locatif

La loi Jeanbrun marque une étape importante dans la politique de soutien à l’investissement immobilier en France. En combinant avantage fiscal, rénovation du parc immobilier et réponse aux besoins de logement, elle s’impose comme un dispositif clé pour les années à venir.

Pour les investisseurs, la loi Jeanbrun constitue une solution pertinente pour réduire ses impôts tout en construisant un patrimoine durable

Le dispositif Jeanbrun, officiellement appelé « Relance Logement »

Le nom officiel du gouvernement pour ce dispositif est « Relance Logement ». Ce plan a été annoncé le 23 janvier 2026 par le Premier ministre Sébastien Lecornu et entre en vigueur le lendemain de la publication de la loi de finances 2026, soit le 20 février 2026. Son ambition : construire 2 millions de logements d’ici 2030 en mobilisant l’épargne des particuliers vers l’investissement locatif abordable.

Le dispositif Relance Logement (loi Jeanbrun) s’inscrit dans une réforme plus large du logement, qui prévoit également un projet de loi de décentralisation pour renforcer les capacités d’action des élus locaux. À noter : le seuil de travaux pour les logements anciens, actuellement fixé à 30% du prix d’acquisition, devrait être abaissé à 20% dans un texte législatif à venir — une évolution à suivre de près pour les investisseurs ciblant l’immobilier ancien.

La loi Jeanbrun en chiffres

Exemple concret : combien économise-t-on avec la loi Jeanbrun ?

Prenons le cas d’un investisseur qui achète un appartement neuf à 200 000 € pour le louer en intermédiaire.

| Paramètre | Valeur |

|---|---|

| Prix d’achat | 200 000 € |

| Base amortissable (80 % du prix) | 160 000 € |

| Taux d’amortissement (loyer intermédiaire) | 3,5 % / an |

| Amortissement déduit chaque année | 5 600 € / an |

| Économie d’impôt annuelle (TMI 30 %) | 1 680 € / an |

| Économie totale sur 9 ans | 15 120 € |

* Calcul à titre indicatif. Le montant réel dépend de votre situation fiscale, des charges déductibles et du niveau de loyer choisi. Consultez un conseiller en gestion de patrimoine pour une simulation personnalisée.

Loi Jeanbrun vs Loi Pinel : le comparatif complet

La loi Pinel a pris fin au 31 décembre 2024. Le dispositif Jeanbrun lui succède avec une logique fiscale fondamentalement différente. Voici les différences clés :

| Critère | Loi Pinel | Loi Jeanbrun ✓ |

|---|---|---|

| Mécanisme fiscal | Réduction d’impôt | Amortissement déductible |

| Zonage géographique | Zones A, A bis, B1 uniquement | Toute la France |

| Durée d’engagement | 6, 9 ou 12 ans | 9 ans minimum |

| Type de bien éligible | Neuf uniquement | Neuf + ancien rénové (≥ 30 % de travaux) |

| Avantage fiscal max | 21 % du prix sur 12 ans | Jusqu’à 12 000 €/an déduits |

| Type de location autorisé | Nue uniquement | Nue uniquement |

| Déficit foncier imputable | 10 700 €/an | 21 400 €/an (jusqu’au 31/12/2027) |

| Imputation sur revenu global | Non | Oui |

| Date de fin | Terminé (31/12/2024) | 31 décembre 2028 |

FAQ — Questions fréquentes sur la loi Jeanbrun

▸ Qu’est-ce que la loi Jeanbrun exactement ?

▸ Quelle est la différence entre « loi Jeanbrun » et « dispositif Jeanbrun » ?

▸ Quels biens immobiliers sont éligibles au dispositif Jeanbrun ?

- Neuf ou en VEFA (vente en l’état futur d’achèvement), acquis à partir du 1er janvier 2026 ;

- ou ancien à rénover, avec des travaux représentant au minimum 30 % du prix d’acquisition et un DPE atteignant la classe A ou B après travaux.

Le bien doit être loué nu (non meublé) en tant que résidence principale du locataire.

▸ Quel est le montant maximum de déduction fiscale avec la loi Jeanbrun ?

- 8 000 €/an pour un loyer intermédiaire (−15 % par rapport au marché)

- 10 000 €/an pour un loyer social (−30 % par rapport au marché)

- 12 000 €/an pour un loyer très social (−45 % par rapport au marché)

Ces montants sont déductibles des revenus fonciers, et peuvent, en cas de déficit foncier, s’imputer sur le revenu global dans la limite de 21 400 €/an (jusqu’au 31 décembre 2027).

▸ La loi Jeanbrun remplace-t-elle le Pinel ?

▸ Y a-t-il un zonage géographique avec la loi Jeanbrun ?

▸ Peut-on louer à un membre de sa famille avec la loi Jeanbrun ?

▸ Jusqu’à quelle date peut-on investir avec le dispositif Jeanbrun ?

▸ Le dispositif Jeanbrun est-il accessible en location meublée ou en Airbnb ?

▸ Que se passe-t-il en cas de revente d’un bien acquis en loi Jeanbrun ?

Quand la loi Jeanbrun est-elle applicable ?

Le dispositif concerne les acquisitions réalisées entre 1ᵉʳ janvier 2026 et 31 décembre 2028, sous réserve de la promulgation du PLF 2026 et des décrets d’application.

La loi Jeanbrun est-elle déjà définitive ?

Le texte a été adopté dans le PLF 2026 via l’article 12 octies, mais son entrée en vigueur dépend de la promulgation de la loi et de la sortie des décrets d’application.

Qui peut en bénéficier ?

Tout particulier français souhaitant investir dans l’immobilier locatif (neuf ou ancien rénové) et répondre aux conditions de location et de travaux peut potentiellement bénéficier du dispositif.

Quel est le principal avantage fiscal ?

L’amortissement annuel du bien, déductible du revenu global, ainsi que la possibilité d’imputer un déficit foncier jusqu’à 21 400 € par an, font de la loi Jeanbrun un outil puissant pour optimiser votre fiscalité.

Besoin d’un accompagnement personnalisé ?

La loi Jeanbrun ouvre de nouvelles opportunités fiscales pour les investisseurs immobiliers particuliers. Mais pour maximiser les avantages tout en maîtrisant les risques, il est essentiel d’être accompagné par un conseiller en gestion de patrimoine ou expert en défiscalisation immobilière.

Contactez un spécialiste dès aujourd’hui pour une analyse personnalisée de votre projet immobilier et une stratégie adaptée à votre situation.

Pour aller plus loin :